A2A-betalningar — tekniken bakom Zimpler och Trustly

Om du har satt in pengar via Zimpler eller Trustly på en bettingsida har du redan använt A2A-teknik — du kanske bara inte visste att det hade ett namn. A2A står för account-to-account, konto till konto, och det beskriver exakt vad som händer: pengar flyttas direkt från ditt bankkonto till operatörens bankkonto utan att passera genom ett kortnätverk, en e-plånbok eller någon annan mellanhand.

A2A-betalningar utgjorde 17 procent av e-handelns transaktionsvärde i Europa under 2024, med en årlig tillväxttakt på 30 procent. Det är en teknik som befinner sig i en accelerationsfas — fortfarande mindre än kort i absoluta termer, men med en tillväxttakt som gör att gapet minskar snabbt. I spelbranschen har adoptionen gått ännu snabbare, drivet av de specifika fördelar som A2A erbjuder: omedelbar settlement, lägre kostnader och stark identitetsverifiering.

Hur konto-till-konto-betalningar fungerar vid betting

Jag förklarar ofta A2A med en analogi: tänk dig att kort är som att skicka ett brev via posten — det går genom sorteringscentral, distribution och leverans, och varje steg tar tid och kostar pengar. A2A är som att gå direkt till grannens dörr och lämna brevet personligen. Samma resultat, färre mellanhänder, snabbare leverans.

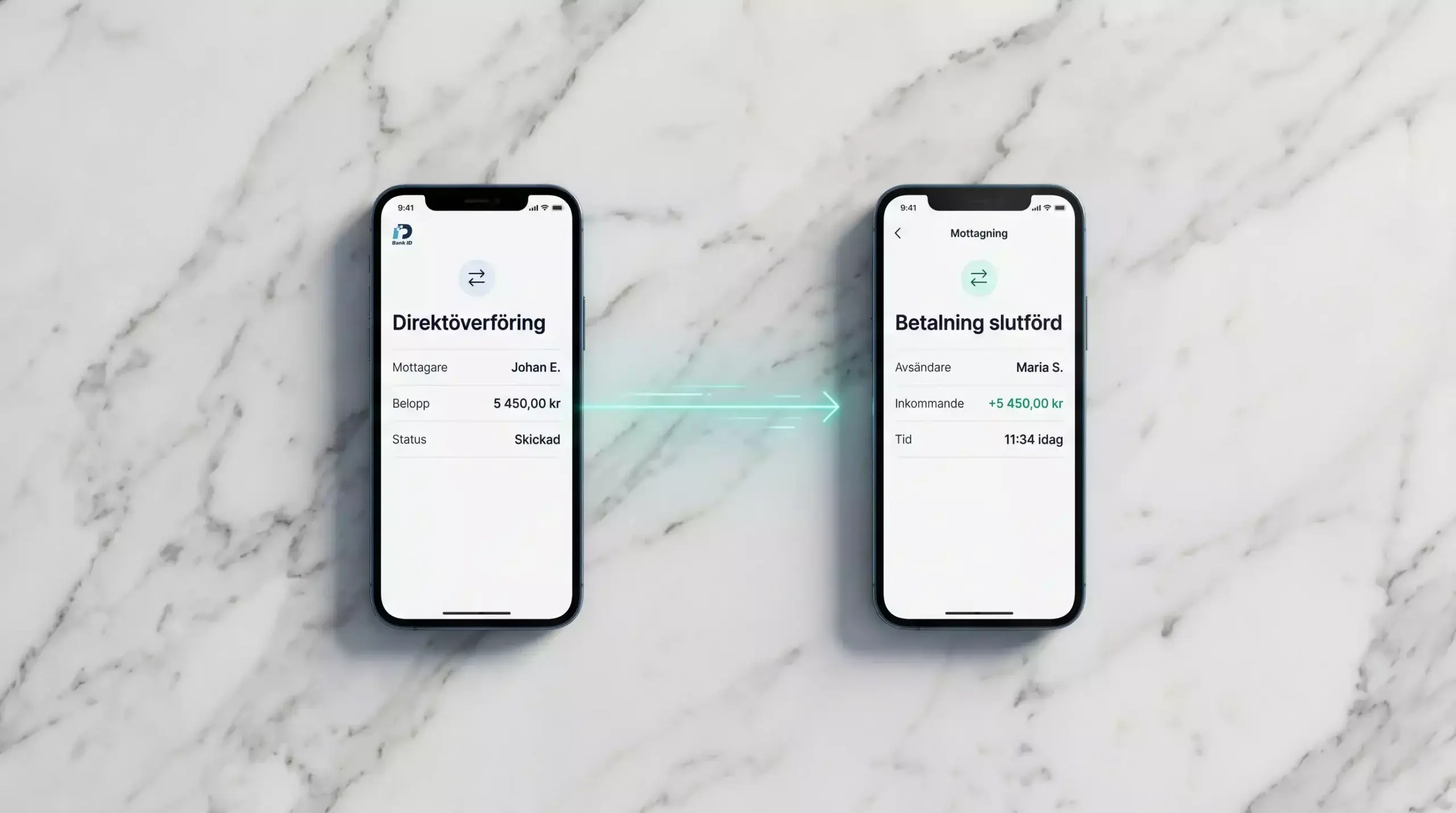

Tekniskt sett initierar Zimpler en betalning via open banking-API:er som kopplar direkt till din banks system. Du autentiserar med BankID, banken verifierar att du har tillräckligt saldo, och pengarna överförs i realtid. Det finns ingen kortutgivare som tar en avgift, inget kortnätverk som processerar transaktionen och ingen acquiring bank som hanterar mottagningen. Kedjan är kortare, och varje bortskuret led innebär lägre kostnad och snabbare process.

Det finns en subtilitet som ofta förbises: vid en kortbetalning auktoriseras transaktionen omedelbart, men de faktiska pengarna settlar först efter 1–3 bankdagar. Operatören tar risken under den perioden. Vid A2A-betalningar kan settlement ske i realtid — pengar flyttas faktiskt, inte bara lovas. Det minskar motpartsrisken för operatören och möjliggör snabbare uttag till spelaren, eftersom operatören inte behöver vänta på att insättningen verkligen landar innan vinster kan betalas ut. Den snabbare settlement-cykeln är en av de mest underskattade fördelarna med A2A-teknik för spelbranschen, och den har direkt och mätbar påverkan på hur snabbt du kan ta ut dina vinster.

Globalt förväntas A2A-transaktioner växa från 60 miljarder under 2024 till 186 miljarder till 2029 — en ökning på 209 procent. Den tillväxten drivs av samma faktorer som gör A2A attraktivt i spelbranschen: konsumenter vill ha omedelbarhet, handlare vill ha lägre kostnader, och regulatorer vill ha bättre spårbarhet.

A2A-betalningarnas tillväxt i Europa och Sverige

Sverige ligger i framkant av A2A-adoption, och det beror inte på slumpen utan på infrastruktur. Swish, som i sig är en A2A-betalmetod, har normaliserat konto-till-konto-betalningar för hela befolkningen. I slutet av 2025 använde var fjärde europé A2A-betalningar för onlineköp. Till 2029 förväntas tre av fyra göra det. Den europeiska A2A-marknaden prognostiseras till över 850 miljarder euro i transaktionsvärde till 2026.

Kate Marsden, marknadschef på betalningsplattformen Yaspa, har noterat att adoptionen accelererar snabbast i branscher där kostnadsfördelarna är mest uppenbara — och pekat ut spelbranschen, energi och återkommande betalningar som de ledande segmenten. Open banking-betalningar i Storbritannien växte med 53 procent år-mot-år under 2025, och trenden är likartad i Norden.

I Sverige förstärks trenden av det kontantlösa samhället. Bara 10 procent av alla köp sker med kontanter — resten är digitalt. Den infrastrukturen skapar en naturlig marknad för A2A-betalningar som Zimpler. Kort fungerar, men de är en digital representation av en fysisk betalningsform. A2A är native digitalt, byggt för den verklighet som Sverige redan lever i.

TrueLayer’s förvärv av Zimpler, slutfört i mars 2026, är en direkt konsekvens av den här trenden. Den sammanslagna plattformen med över 20 miljoner användare och täckning i fler än 22 länder positionerar sig för att fånga den europeiska A2A-tillväxten. Det är inte en spekulation — det är en affärslogik som drivs av siffror som talar sitt tydliga språk.

Vad som är specifikt intressant för spelbranschen är settlement-hastigheten. Traditionella kortbetalningar har en settlement-cykel på 1-3 bankdagar — operatören processar betalningen direkt, men de faktiska pengarna överförs senare. A2A-betalningar kan settlas i realtid, vilket förbättrar operatörens kassaflöde och möjliggör snabbare uttag till spelaren. Det gynnar båda parter, vilket förklarar branschens entusiasm.

Fördelar för spelare och operatörer

Låt mig dela upp fördelarna i två kolumner, för de ser olika ut beroende på vilken sida av transaktionen du befinner dig på.

För dig som spelare är den mest påtagliga fördelen snabbhet. Insättningar krediteras omedelbart, uttag processas snabbare än med kort. Men det finns en mer subtil fördel: säkerhet. Vid en A2A-betalning delar du aldrig kortnummer eller känsliga bankuppgifter med operatören. Autentiseringen sker via BankID, och operatören ser bara en bekräftelse — aldrig dina kontouppgifter. Det eliminerar risken för kortbedrägeri, dataintrång och obehöriga transaktioner.

Avgiftsfriheten är en annan fördel. A2A-betalningar kostar operatören 0,1–0,5 procent per transaktion, jämfört med 0,3–3 procent för kort. Den besparingen absorberas av operatören — du betalar ingenting. Men den lägre kostnaden ger operatören utrymme i sin marginal, vilket i teorin kan översättas till bättre odds, generösare bonusar eller andra förmåner. I volym är skillnaden enorm: en operatör som processar 100 miljoner kr i insättningar per år sparar potentiellt 1–2 miljoner kr genom att flytta volymer från kort till A2A.

För operatören är fördelarna ännu tydligare. Lägre transaktionskostnader i volym ger signifikanta besparingar. Färre återkrav — bestridda transaktioner — minskar administrativ kostnad och risk. Omedelbar avveckling förbättrar kassaflödet. Och den starka identitetsverifieringen via BankID underlättar regelefterlevnad och minskar risken för bedrägeri och penningtvätt.

Det finns en intressant kreditvinkel också. Sedan Sveriges kreditförbud den 1 april 2026 är A2A-betalningar per definition regelkonforma — de drar alltid från tillgängligt banksaldo, aldrig från kredit. Operatörer som erbjuder A2A-metoder som Zimpler behöver inte implementera komplexa kontroller för att skilja kredit- från debetkort. Metoden uppfyller lagens krav strukturellt. Mer om den tekniska plattformen bakom A2A inom spelbranschen finns i artikeln om Pay by Bank och betting. Det skapar en positiv spiral där lägre kostnader möjliggör bättre spelvillkor.

Lär dig om Open Banking på vår hemsida.

Detta är grunden för hur en Zimpler insättning fungerar.